/image%2F0780719%2F20170521%2Fob_98bcb0_medias11.jpg)

L’Allemagne est entrée en déflation Par Nick Beams, 5 février 2015 WSWS

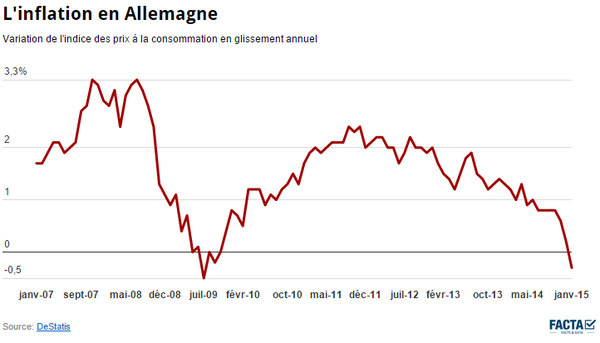

L’économie allemande est entrée en déflation pour la première fois depuis 2009, un nouveau signe de l’aggravation des tendances récessionnistes dans l’ensemble de la zone euro.

Des chiffres préliminaires publiés lundi en Allemagne par le Bureau fédéral de la Statistique montrent que les prix à la consommation ont chuté en décembre de 0,3 pour cent par rapport à l’année précédente. L’institut de statistique a dit qu’après harmonisation avec les chiffres d’Eurostat pour l’ensemble de la zone euro, qui devaient être rendus public hier, la baisse atteindrait 0,5 pour cent.

Si la baisse des prix du pétrole a été un facteur clé, on pense que c’est la soi-disant inflation de base, qui exclut l’énergie et l’alimentation, qui a baissé.

On s’attendait à ce que les prix marquent une baisse, mais le taux de baisse fut plus important qu’on ne l’avait escompté. Des analystes économiques ont prédit que l’Allemagne resterait déflationniste au moins jusqu’à la fin de l’année.

L’économiste en chef de la Commerzbank, Jörg Kramer, a remarqué: « [L]es prévisions d’inflation pour la zone euro vont maintenant de pair avec un risque définitif à la baisse. La chute des prix du pétrole suggère que l’inflation globale devrait rester sous zéro jusqu’à l’automne. »

Au début du mois, la Banque centrale européenne (BCE) avait annoncé un programme d’‘assouplissement quantitatif’ avec achat d’obligations gouvernementales à hauteur de 60 milliards d’euros par mois, au moins jusqu’en septembre. La BCE a dit que cette mesure était nécessaire pour pouvoir respecter son mandat qui est de stabiliser l’inflation autour de 2 pour cent par an. Cet objectif semble plus éloigné que jamais.

La crainte officielle de la déflation résulte de son impact financier, notamment sur la dette. Chaque baisse des prix augmente le niveau réel du poids de la dette, étrangle l’investissement et aggrave le ralentissement économique.

La zone euro n’a toujours pas retrouvé ses niveaux de production de 2007 et le niveau d’investissement est largement inférieur à celui d’avant la crise financière mondiale. C’est sur les marchés financiers que le caractère dépressif de l’économie réelle est le plus visible.

Vu que les débouchés rentables diminuent dans l’économie réelle, l’argent est injecté dans les marchés obligataires, ce qui fait monter leur prix et baisser leur rendement à un niveau historiquement bas. Le prix d’une obligation qui a un retour annuel fixe, et le rendement ou le taux d’intérêt, calculé sur la base de sa valeur de marché, sont en relation inverse l’un par rapport à l’autre.

Lundi, le rendement ou taux d’intérêt effectif de l’obligation d’Etat britannique à 10 ans a atteint le bas niveau de 1,396 pour cent durant la session du matin. Ce niveau est inférieur à celui qu’il a eu à n’importe quel moment de la crise de la zone euro en 2012 et, pour la première fois de l’histoire, il est passé sous les 1,4 pour cent. Le rendement des obligations à 30 ans est tombé au niveau record de 2,102 pour cent.

La baisse du rendement des obligations reflète la vue dans les marchés financiers qu’il n’y aura pas de reprise économique et que le seul moyen d’accumuler des bénéfices sont des formes de plus en plus parasitaires de spéculation.

Des flots d’argent ont été déversés sur les marchés obligataires en vue d’obtenir à la fois un placement sûr pour des versements en espèces et une opportunité de faire de l’argent avec le programme d’achat d’obligations de la BCE ou d’autres banques centrales. En conséquence, les taux d’intérêt sont en fait devenus négatifs sur un certain nombre de marchés.

« Les gens ont l’habitude de penser qu’il s’agit là d’un problème européen ou japonais mais cette tendance à la baisse des rendements est une tendance générale. Ceci renforce l’inquiétude que les économies ne réagissent pas à toute cette relance, » a dit au Financial Times, le chef économiste Matt Kind de Citigroup.

Le journal fait remarquer la cadence remarquable à laquelle cet « univers négatif » est en train de se propager. « Quelque 1,5 millier milliards d’euros d’obligations de la zone euro d’une durée de plus d’un an – près d’un quart du total – rapportent moins de zéro pour cent d’intérêt, selon des calculs de JPMorgan, » a-t-il précisé. « Les rendements sont également négatifs sur les obligations suisses et japonaises. »

A première vue, le phénomène des rendements négatifs semble être un paradoxe parce que chaque obligation rapporte un montant fixe, payé à intervalles réguliers par le gouvernement émetteur, et fixé au moment de l’émission de l’obligation. A la fin de l’échéance de l’obligation, le gouvernement reverse au détenteur la valeur nominale de celle-ci.

Mais, avant d’arriver à échéance, les obligations sont négociées sur les marchés financiers en raison des taux fixes qu’elles rapportent. Elles peuvent être achetées et vendues au-dessus de leur valeur nominale.

En conséquence, le prix d’une obligation peut augmenter sur le marché au point de dépasser et sa valeur nominale et le montant des intérêts qu’elle rapporte. C’est ce qui explique la génération d’un taux de rendement négatif.

Il semblerait donc qu’il n’y a aucune raison d’effectuer de tels investissements. Si les obligations sont toutefois achetées avec la conviction que leur prix augmentera encore davantage sur le marché, en bonne partie à cause des achats d’obligation de la part des banques centrales, alors elles peuvent s’acheter et se vendre à profit.

De plus, les récentes fluctuations rapides des taux de change signifient que de gros profits peuvent être faits en misant sur le côté profitable de telles fluctuations. Comme l’écrivait dernièrement le magazine Economist, « les investisseurs internationaux qui avaient acheté des obligations suisses avant l’envolée du franc suisse [face à l’euro] auront gagné un pactole. »

La baisse des rendements obligataires et l’apparition de taux d’intérêt négatif indiquent qu’il existe une pression énorme de la part des marchés financiers pour que se poursuive leur approvisionnement en argent bon marché par les banques centrales.

Si cet approvisionnement s’arrête et s’il y avait un retour à ce qui était jadis considéré comme des conditions « normales » alors ce processus d’achat d’obligations à des prix plus élevés dans l’espoir qu’ils continueront de grimper, connaîtra une fin abrupte. Les conséquences éventuelles risquent même de dépasser celles de la crise financière de 2008.

Entre-temps, en l’absence de toute possibilité de placement rentable pour les investissements dans l’économie réelle, le phénomène du parasitisme dopé se poursuivra – un signe de l’effondrement persistant de l’économie capitaliste mondiale.

Alan Ruskin, stratège à la Deutsche Bank, a dit au Financial Times: « Il y a moins d’un an, les taux d’intérêt négatifs n’étaient connus que sous forme de note de bas de page dans un livre d’histoire écorné traitant de la politique monétaire suisse des années 1970. Soit les obligations sont mal évaluées et de lourdes pertes attendent les investisseurs soit nous nous retrouvons avec un gros problème sur les bras. »

(Article original paru le 30 janvier 2015)

/image%2F0780719%2F20240504%2Fob_b352c3_medecin5.jpeg)

/file%2F0780719%2F20240503%2Fob_d86985_cij3.webp)

/image%2F0780719%2F20240427%2Fob_f67d21_macron-scholtz.jpg)

/image%2F0780719%2F20240426%2Fob_01bd3b_cij1.jpg)

/file%2F0780719%2F20240507%2Fob_ea506d_nypd-police.webp)

/image%2F0780719%2F20240507%2Fob_37a534_armee-israelienen-elite.jpg)

/file%2F0780719%2F20240506%2Fob_f7a694_m23a.webp)

/image%2F0780719%2F20240506%2Fob_b8760c_austin1.jpg)

/image%2F0780719%2F20240506%2Fob_32a732_chinafrique.jpg)

/image%2F0780719%2F20240506%2Fob_c4c144_rafah4.jpg)